¿Tyba BCP es confiable? Opiniones, costos y rentabilidad en 2026

Si has visto la publicidad del BCP y te preguntas qué es Tyba, si Tyba es confiable o cuánto realmente te cobran por invertir, no estás solo. Tyba se ha convertido en una de las puertas de entrada más populares al mundo de las inversiones en Perú, sobre todo para quienes nunca antes habían comprado un fondo mutuo. En esta guía revisamos a fondo cómo funciona, su respaldo regulatorio, los tipos de fondos disponibles, las comisiones (incluidas las que pocas veces se explican con claridad) y qué dicen los usuarios y los números sobre su rentabilidad.

¿Qué es Tyba y cómo funciona en Perú?

Tyba es la plataforma digital de inversiones impulsada por el Banco de Crédito del Perú (BCP), dentro del ecosistema del holding financiero Credicorp. Nació en Colombia en 2019 (de la mano de Krealo, el brazo de innovación de Credicorp) y llegó a Perú en 2021 como una alternativa para que cualquier persona pueda empezar a invertir desde su celular, sin papeleos y con montos relativamente bajos.

En la práctica, Tyba no administra tu dinero directamente. Funciona como un canal o «asesor digital» que te conecta con fondos mutuos gestionados por Credicorp Capital S.A. SAF (Sociedad Administradora de Fondos), una de las gestoras más grandes del país. El recorrido típico dentro de la app es el siguiente:

- Te registras con tu DNI y vinculas una cuenta bancaria.

- Completas un breve test de perfil de riesgo (conservador, moderado, agresivo, etc.).

- La app te sugiere uno o varios fondos según ese perfil.

- Realizas tu primer aporte —generalmente desde S/ 100 o USD 100, aunque algunos fondos específicos permiten montos de entrada más bajos.

- Tu dinero pasa a formar parte del fondo mutuo elegido, cuyo valor (valor cuota) sube o baja según el desempeño de sus inversiones.

Además de fondos mutuos, en los últimos meses Tyba sumó la posibilidad de comprar acciones y ETFs listados en la Bolsa de Nueva York desde montos pequeños, ampliando su propuesta más allá de los fondos tradicionales.

¿Es seguro invertir en Tyba?

Esta es la pregunta más importante y, curiosamente, la que más se presta a confusión. Para responderla hay que separar dos cosas: quién es Tyba y quién custodia tu dinero.

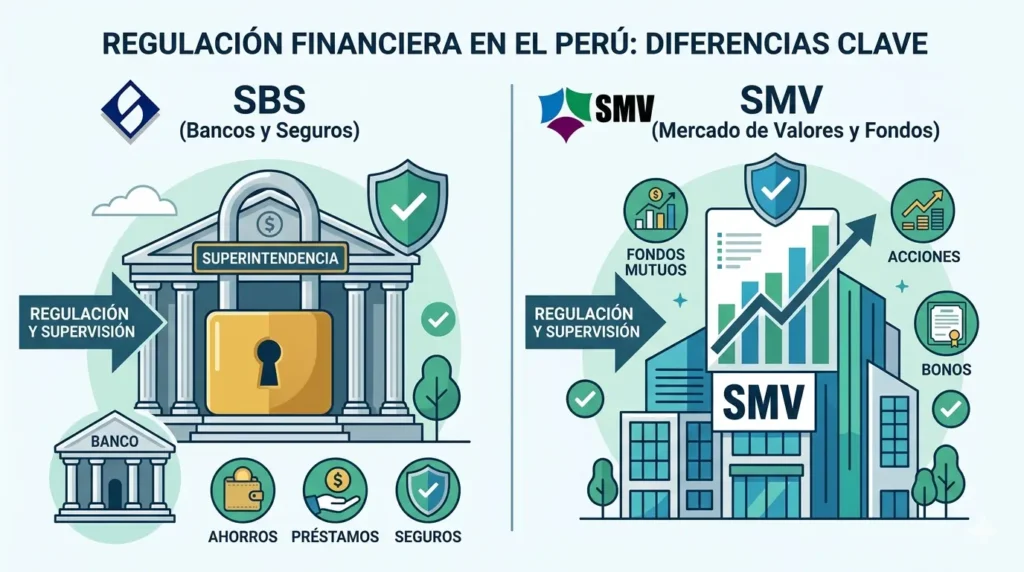

El respaldo institucional. Tyba es un canal digital del BCP, banco que —como toda entidad bancaria en el país— está bajo la supervisión de la Superintendencia de Banca, Seguros y AFP (SBS). Esto le da a la marca un respaldo de un grupo con más de 130 años de operaciones en la región.

Quién gestiona realmente tu inversión. Sin embargo, el dinero que inviertes a través de Tyba no se queda en una cuenta del BCP: se convierte en cuotas de fondos mutuos administrados por Credicorp Capital S.A. SAF. Las Sociedades Administradoras de Fondos y los fondos mutuos que gestionan están regulados y supervisados por la Superintendencia del Mercado de Valores (SMV), no por la SBS. En otras palabras: el grupo Credicorp en su conjunto convive bajo la mirada de ambos reguladores (SBS para el negocio bancario, SMV para el negocio de fondos), y es justamente la SMV la que vigila de cerca el producto que realmente usarás en Tyba.

¿Qué significa esto para tu dinero? Los fondos mutuos constituyen un patrimonio autónomo, es decir, están legalmente separados del patrimonio de Credicorp Capital S.A. SAF y del BCP. Si la gestora tuviera problemas financieros, tus cuotas del fondo no forman parte de esa masa patrimonial. Esto reduce el riesgo de «quiebra de la empresa», pero no elimina el riesgo de mercado: el valor de tu inversión puede subir o bajar según el desempeño de los activos en los que invierte el fondo (bonos, acciones, depósitos, etc.). Tyba no es una cuenta de ahorros ni un depósito a plazo con capital garantizado.

En resumen: la estructura regulatoria de Tyba es sólida y está alineada con los estándares del mercado peruano, pero «seguro» en este contexto significa «operado por entidades supervisadas y con un marco legal claro», no «libre de pérdidas». Antes de invertir, siempre conviene revisar el Prospecto Simplificado y el Reglamento de Participación del fondo específico que te interese, documentos donde se detallan riesgos, comisiones y políticas de inversión.

Tipos de fondos y opciones de inversión disponibles

Tyba ofrece acceso a más de 30 fondos mutuos administrados por Credicorp Capital, disponibles tanto en soles como en dólares. A grandes rasgos, se pueden agrupar en estas categorías:

- Fondos conservadores de liquidez o corto plazo: invierten principalmente en instrumentos de deuda de bajo riesgo (depósitos, certificados, bonos de corto plazo). Son la opción más cercana a un «ahorro con rendimiento», pensados para quien no quiere asumir volatilidad y busca preservar capital, tanto en soles como en dólares.

- Fondos de renta fija: apuestan por bonos corporativos o deuda gubernamental local e internacional, con un horizonte algo mayor y rendimientos potencialmente más altos que los conservadores, pero con más sensibilidad a las tasas de interés.

- Fondos mixtos o balanceados: combinan renta fija y renta variable en distintas proporciones, buscando un equilibrio entre estabilidad y crecimiento.

- Fondos de renta variable / «fondos de fondos»: invierten en acciones de mercados como Estados Unidos, Europa, China o Latinoamérica a través de vehículos internacionales. Suelen tener mayor volatilidad, pero también mayor potencial de retorno en el largo plazo.

- Fondos temáticos o de impacto: algunos productos están orientados a sectores específicos (salud, energías alternativas, inclusión financiera), apelando a inversionistas con intereses de sostenibilidad.

- Fondos estructurados: con una estrategia y plazo definidos, suelen tener una rentabilidad esperada distinta y, en algunos casos, penalidades si retiras el dinero antes del vencimiento.

- Acciones y ETFs en la Bolsa de Nueva York: la incorporación más reciente, que permite exposición directa a mercados de EE. UU. desde montos bajos.

El test de perfil de riesgo que haces al registrarte te sugiere una combinación de estos fondos, pero la decisión final de cuánto y en qué invertir siempre es tuya. Vale la pena revisar cada fondo individualmente, ya que dentro de una misma categoría puede haber diferencias importantes en composición, moneda y riesgo.

Comisiones y costos ocultos: lo que nadie te dice

Aquí está la parte que más se omite en la publicidad. Invertir en Tyba no es gratis, aunque los costos no aparecen como un cargo separado en tu resumen mensual, sino que se descuentan directamente del valor del fondo. Esto es lo que debes tener claro:

- Comisión de administración: Credicorp Capital S.A. SAF cobra una comisión que, en promedio, ronda 1.4% anual + IGV (es decir, cerca de 1.6%-1.7% efectivo considerando el impuesto). Esta comisión se calcula diariamente y se descuenta del valor cuota del fondo, por lo que el rendimiento que ves en la app ya viene «neto» de esta comisión. El detalle exacto varía según el fondo: los conservadores suelen tener comisiones más bajas (cercanas al 0.8%-1% anual), mientras que los fondos de renta variable o estructurados pueden llegar a 2% o más.

- Impuesto a la Renta (IR): las ganancias que obtengas al rescatar tu inversión están sujetas a un 5% de IR para personas naturales domiciliadas en Perú (y 30% para no domiciliados). La buena noticia es que Credicorp Capital se encarga de calcular y retener este impuesto automáticamente al momento del retiro, sin que tengas que hacer una declaración adicional.

- Penalidades por rescate anticipado: algunos fondos —en particular los estructurados o de plazo definido— pueden cobrar una penalidad si retiras tu dinero antes de un periodo mínimo. Esto está detallado en el Prospecto Simplificado de cada fondo, así que conviene revisarlo antes de invertir, especialmente si no tienes claro cuándo necesitarás ese dinero.

- Sin costo de apertura ni mantenimiento de la app: descargar Tyba, registrarte y mantener tu cuenta no tiene costo adicional. El «costo real» está concentrado en la comisión de administración del fondo.

¿Por qué esto importa? Porque una comisión de 1.4%-1.7% anual, aunque parezca pequeña, se compone con el tiempo y puede representar una porción significativa de tu rentabilidad, sobre todo en fondos conservadores cuyo rendimiento bruto ya es bajo. Para horizontes muy cortos (semanas o pocos meses), es posible que la comisión absorba buena parte —o toda— la ganancia esperada, por lo que estos fondos suelen recomendarse para horizontes de mediano o largo plazo.

Opiniones reales y rendimiento histórico: ¿vale la pena?

En cuanto a crecimiento y adopción, las cifras de Tyba son notables: hacia 2024, la plataforma superó los US$ 1,000 millones en activos gestionados y reportó más de 1.6 millones de usuarios en Perú, Colombia y Chile. En Perú específicamente, la app duplicó y luego triplicó su base de clientes en sus primeros años de operación, lo que sugiere una adopción fuerte entre inversionistas primerizos.

En cuanto a desempeño, durante 2024 algunos fondos de Tyba —principalmente los de renta variable internacional— reportaron rentabilidades de hasta 29.22%, una cifra que refleja el buen año que tuvieron los mercados de acciones globales, pero que no es representativa de todos los fondos ni un piso garantizado para el futuro. Los fondos conservadores, como suele ocurrir, mostraron rendimientos mucho más modestos, alineados con tasas de interés de corto plazo.

Sobre las opiniones de usuarios, el panorama es mixto y, en general, coherente con lo que se espera de un producto de fondos mutuos accesible:

- Lo que más se valora: la facilidad para empezar con montos bajos (desde S/ 100), la interfaz simple comparada con la banca tradicional, la gestión automática de impuestos y la posibilidad de diversificar entre fondos en soles y dólares desde una sola app.

- Las críticas más frecuentes: usuarios que esperaban rendimientos altos en fondos conservadores se sorprenden de que las ganancias, tras comisiones e impuestos, sean modestas; también hay quienes señalan que para montos grandes, otras gestoras (BBVA Asset Management, Scotia Fondos, Sura, Interfondos) ofrecen fondos similares con estructuras de comisión que conviene comparar caso por caso.

- Disponibilidad de reseñas: Tyba todavía no cuenta con un volumen masivo de reseñas en plataformas como Trustpilot, por lo que conviene tomar las calificaciones agregadas con cautela y dar más peso a comparativas de fondos y a tu propia revisión de prospectos.

Entonces, ¿vale la pena?

La respuesta depende de tu perfil:

- Si eres un inversionista principiante, quieres empezar con poco dinero, valoras la simplicidad y prefieres que alguien se encargue de los temas tributarios, Tyba es una puerta de entrada razonable al mundo de los fondos mutuos, respaldada por uno de los grupos financieros más grandes de la región.

- Si ya tienes experiencia o montos más grandes para invertir, vale la pena comparar las comisiones y el desempeño histórico de los fondos de Tyba/Credicorp Capital contra alternativas de otras SAF reguladas por la SMV, ya que las diferencias de comisión pueden impactar tu rentabilidad neta en el largo plazo.

- En cualquier caso, recuerda que los rendimientos pasados no garantizan rendimientos futuros, que tu capital no está garantizado y que la decisión final debe basarse en tu horizonte de tiempo, tu tolerancia al riesgo y la lectura de los documentos legales de cada fondo.